Lainan kuukausierä tarkoittaa summaa, jonka maksat lainasta takaisin yleensä kerran kuukaudessa. Kuukausierä muodostuu lainapääoman lyhennyksestä, korosta ja mahdollisista lainaan liittyvistä maksuista.

Kuukausierän suuruuteen vaikuttavat erityisesti lainasumma, laina-aika, korko ja lyhennystapa. Mitä suurempi lainasumma tai korko on, sitä suurempi kuukausierä yleensä on. Mitä pidempi laina-aika on, sitä pienempi kuukausierä voi olla, mutta samalla lainan kokonaiskustannus yleensä kasvaa.

Laske lainan kuukausierä

Voit arvioida lainan kuukausierää lainalaskurilla. Syötä laskuriin lainasumma, korko, laina-aika ja lyhennystapa. Laskuri näyttää arvion kuukausierästä, maksettavasta kokonaissummasta ja korkojen määrästä.

Lainalaskuri

Laske arvio lainan kuukausierästä, kokonaiskustannuksesta ja korkojen määrästä.

Tulokset

Kuukausierä: –

Kuukausierän koron osuus: –

Kuukausierän lyhennyksen osuus: –

Maksettava yhteensä: –

Korkojen osuus: –

Mistä lainan kuukausierä muodostuu?

Lainan kuukausierä koostuu yleensä kahdesta pääosasta: lainan lyhennyksestä ja korosta. Lyhennys pienentää jäljellä olevaa lainapääomaa. Korko taas on hinta, jonka maksat lainanantajalle lainan käytöstä.

Lisäksi lainaan voi liittyä muita kuluja, kuten avausmaksu, tilinhoitomaksu tai kuukausittainen lainanhoitomaksu. Nämä maksut voivat kasvattaa lainan todellista kustannusta, vaikka varsinainen nimelliskorko näyttäisi pieneltä.

Esimerkki lainan kuukausierästä

Jos lainasumma on 20 000 euroa, laina-aika 5 vuotta ja korko 6 %, annuiteettilainan kuukausierä on noin 387 euroa kuukaudessa.

Tällöin lainaa maksetaan takaisin 60 kuukauden ajan. Kokonaisuudessaan lainasta maksetaan takaisin noin 23 200 euroa, jos korko pysyy samana eikä muita maksuja huomioida.

Miten laina-aika vaikuttaa kuukausierään?

Laina-aika vaikuttaa kuukausierään merkittävästi. Pidempi laina-aika pienentää kuukausierää, mutta kasvattaa yleensä lainan kokonaiskustannuksia, koska korkoa maksetaan pidemmän ajan.

Esimerkiksi 20 000 euron lainassa 6 % korolla:

- 3 vuoden laina-aika: kuukausierä noin 608 euroa

- 5 vuoden laina-aika: kuukausierä noin 387 euroa

- 10 vuoden laina-aika: kuukausierä noin 222 euroa

Pidempi laina-aika voi siis helpottaa kuukausittaista taloutta, mutta samalla lainasta maksettavien korkojen määrä kasvaa.

Miten korko vaikuttaa kuukausierään?

Korko vaikuttaa kuukausierään sitä enemmän, mitä suurempi lainasumma ja pidempi laina-aika on. Pienessä lyhytaikaisessa lainassa yhden prosenttiyksikön ero korossa voi olla melko pieni. Suuressa asuntolainassa vaikutus voi olla satoja euroja kuukaudessa.

Siksi lainaa vertaillessa kannattaa katsoa ainakin:

- kuukausierä

- kokonaiskustannus

- korkojen määrä

- todellinen vuosikorko

- mahdolliset avaus- ja tilinhoitomaksut

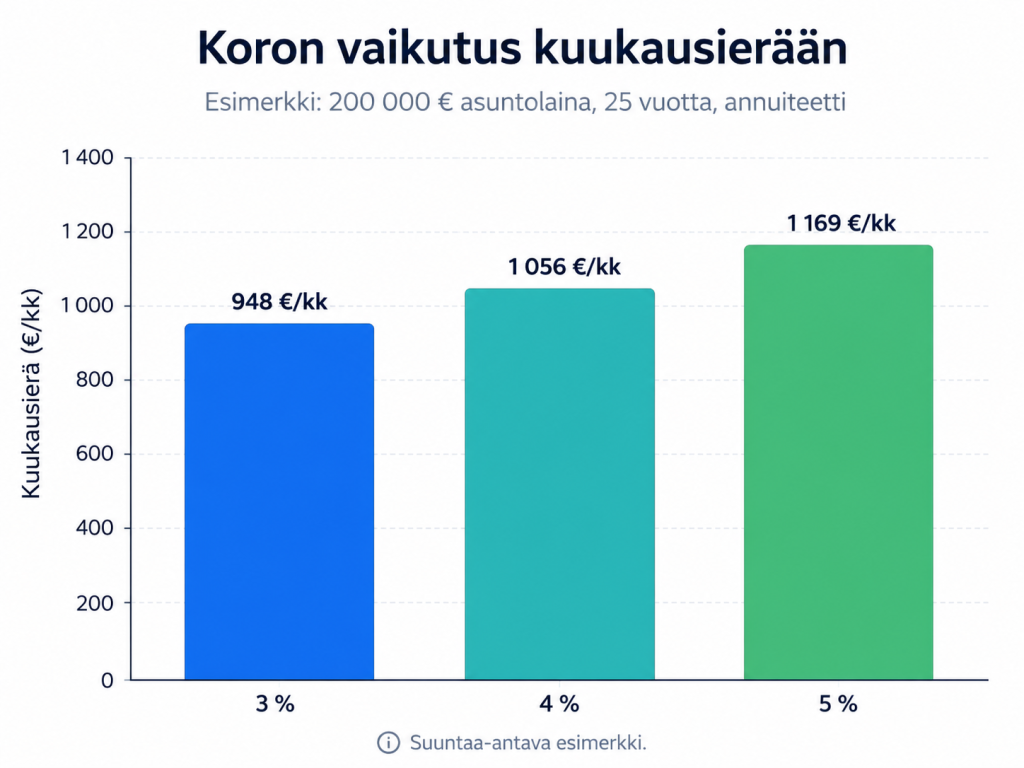

Oheisesta kuvaajasta näet kuinka korko vaikuttaa lainan kuukausierään. Koron nousu kolmesta prosentista viiteen prosenttiin nostaa esimerkin kuukausierää yli kahdella sadalla eurolla!

Mikä on sopiva kuukausierä?

Sopiva kuukausierä riippuu omista tuloista, menoista ja taloudellisesta puskurista. Kuukausierän pitäisi olla sellainen, että sen pystyy maksamaan myös silloin, jos tulot laskevat tai menot kasvavat.

Hyvä lähtökohta on, että lainan maksamisen jälkeen rahaa jää myös säästämiseen, asumiskuluihin, ruokaan, liikkumiseen ja yllättäviin menoihin.

Kuukausierä eri lyhennystavoilla

Eri lyhennystavat vaikuttavat siihen, miten kuukausierä muuttuu laina-aikana.

Annuiteettilainassa kuukausierä pysyy samana niin kauan kuin korko ei muutu.

Tasaerälainassa maksuerä pyritään pitämään samana, mutta korkojen muuttuessa laina-aika voi muuttua.

Tasalyhenteisessä lainassa lainapääomaa lyhennetään joka kuukausi samalla summalla. Tällöin ensimmäiset maksuerät ovat suurempia ja viimeiset pienempiä.

Usein kysyttyä lainan kuukausierästä

Voiko kuukausierä muuttua laina-aikana?

Kyllä voi. Kuukausierä voi muuttua esimerkiksi silloin, jos lainan korko muuttuu, laina-aikaa muutetaan tai lainalle tehdään lyhennysvapaa jakso.

Kannattaako valita pieni kuukausierä?

Pieni kuukausierä voi helpottaa arkea, mutta se tarkoittaa usein pidempää laina-aikaa ja suurempia kokonaiskustannuksia. Siksi kannattaa vertailla sekä kuukausierää että lainan kokonaiskustannusta.

Miksi pankin laskema kuukausierä voi erota laskurin tuloksesta?

Pankin laskelmassa voi olla mukana maksuja, marginaaleja, viitekorkoja, korkosuojauksia tai muita ehtoja, joita yksinkertainen laskuri ei huomioi. Siksi laskurin tulos on aina suuntaa-antava.

Päivitetty: 14.6.2026

Laskurin ja sivun sisältö on suuntaa-antavaa. Todellinen kuukausierä, korko ja lainan kokonaiskustannukset riippuvat lainanantajan ehdoista, viitekorosta, marginaalista, maksuista ja asiakkaan tilanteesta. Sisältö ei ole lainatarjous eikä henkilökohtaista talousneuvontaa.